D’autres chiffres sont alarmants ; en Suisse nous acquérons notre premier bien immobilier en moyenne 15 ans plus tard que les allemands, seuls 20% des 35 ans sont propriétaires et l’âge moyen en 2018 était de 58 ans.

On comprend donc que c’est le rêve de beaucoup, mais peu le réalisent.

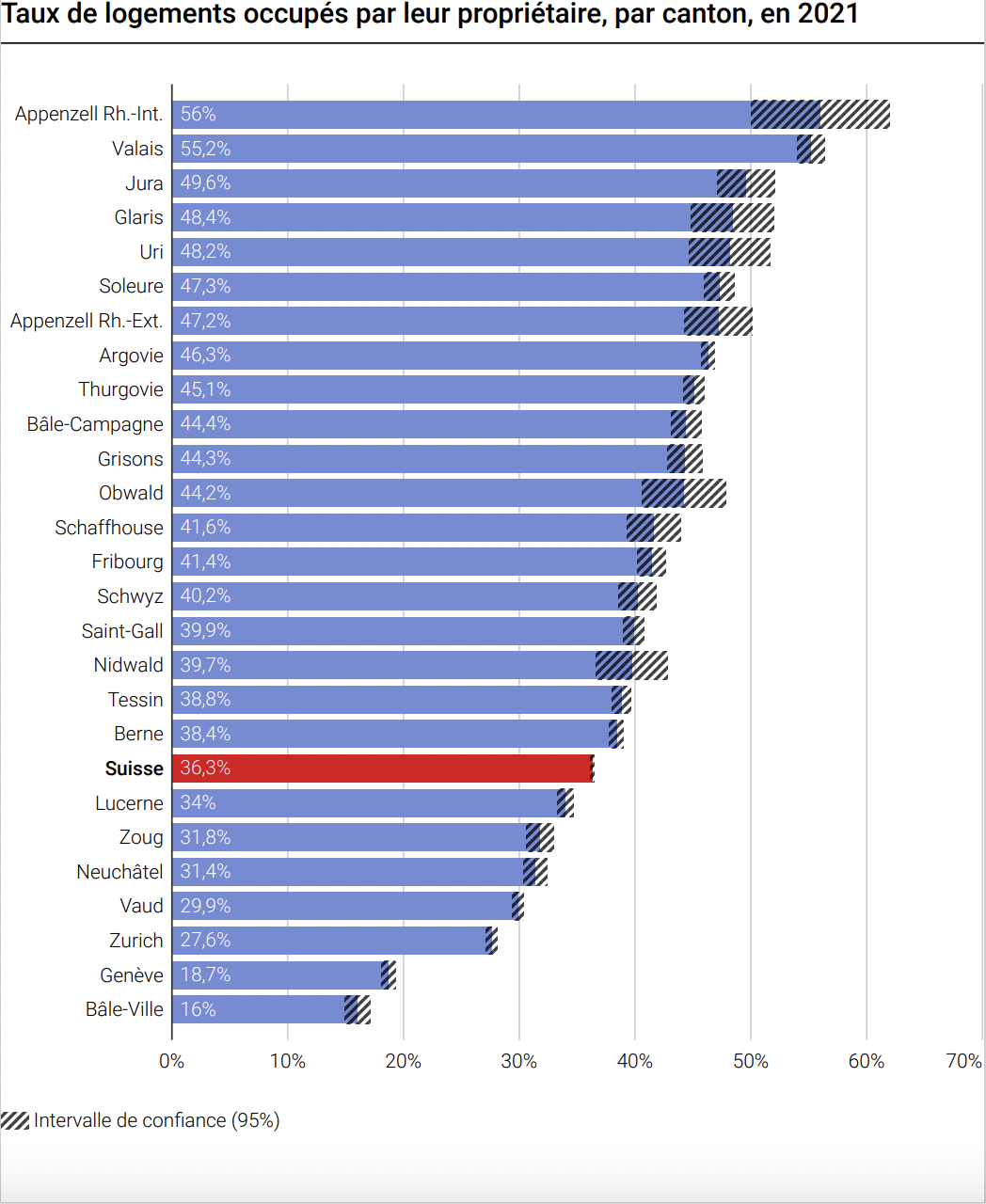

C’est pour cela que certains cantons comme les cantons de Genève et de Vaud ont pris des mesures exceptionnelles pour faciliter cet accès à la propriété.

Par ailleurs, l’achat d’une nouvelle construction par rapport à une construction « ancienne » présente généralement des avantages financiers.

Du Logement Ofl, O. F. (n.d.-b). Proportion de logements en propriété.

https://www.bwo.admin.ch/bwo/fr/home/Wohnungsmarkt/zahlen-und-fakten/wohneigentumsquote.html

1) Genève – Casatax

Genève est le canton ayant le moins de propriétaires après la ville de Bâle (18,7%). Pour contrer cela, le canton a mis en place depuis 2004, la Casatax. Cette loi au nom curieusement hispanique est une mesure légale qui agit sur les coûts liés au droit d’enregistrement et à la cédule hypothécaire. Comme nous le savons, lors de l’achat d’un bien immobilier, divers frais s’ajoutent à sa valeur.

Les avantages de la Casatax 2024 sont les suivants :

- Le droit de vente est réduit de CHF 20’399 quel que soit le prix de vente

- Les droits d’enregistrement sur les actes hypothécaires sont réduits de moitié

Si on prend un example à CHF 1’000’000.-, les économies réalisées seront :

Droits d’enregistrement de 4% : CHF 40’000.-

Exonération Casatax : CHF 20’399.-

Frais de cédule hypothécaire de 2,5% : CHF 20’000.-

Exonération Casatax de 50% : CHF 10’000.-

Total sans Casatax : CHF 60’000.-

Total avec Casatax : CHF 29’601.-

Économies réalisées : CHF 30’399.-

Ce montant n’est donc pas négligeable et peut être un véritable coup de pouce pour de futurs acquéreurs.

Cependant, pas tout le monde achetant dans le canton de Genève peut prétendre à la Casatax. Il y a des critères d’éligibilité à connaître : il est impératif que les acquéreurs soient des individus qui s’engagent à en faire leur résidence principale pendant au moins 3 ans, dans les 2 années suivant la signature du contrat de vente. La valeur du bien ne doit pas dépasser les CHF 1’359’903.

2) Vaud – Coopérative vaudoise de cautionnement hypothécaire (CVCH)

Le canton de Vaud est lui aussi dans le bas des pourcentages. Pour faciliter l’accès au crédit, les futurs acheteurs vaudois peuvent bénéficier de l’aide de la Coopérative vaudoise de cautionnement hypothécaire, la CVCH, financé par le canton.

La CVCH est une institution privée de pure utilité publique qui facilite l’accès à la propriété privée. Elle offre aux vaudois la possibilité d’acheter leur future résidence principale (logement en PPE, villa mitoyenne ou individuelle) avec 10% de fonds propres, hors frais d’acquisition.

Conditions – Coopérative Vaudoise de Cautionnement Hypothécaire – CVCH. (2020, August 19).

CoopéRative Vaudoise De Cautionnement Hypothécaire – CVCH. https://cvch.ch/conditions/

Pour faciliter l’accession à la propriété, le Canton garantit, en qualité d’arrière-caution, l’action de la CVCH.

Les conditions d’éligibilité sont les suivantes :

- Détenir des fonds propres de minimum 10% et pour les frais d’acquisition, 5% environ du prix d’achat en cash

- Un revenu stable qui ne doit pas provenir des indemnités chômage, d’une activité en période d’essai ou d’allocations pour des enfants de 13 ans ou plus

- Une limite de prix d’achat admissible selon la situation de la commune

- La durée est de 20 ans maximum

- Il y a des frais d’intervention de CHF 900.- et une commission de 0,5% sur le montant cautionné.

Depuis sa création en 1945, la CVCH a traité 2’485 demandes de cautionnement et a accordé 1’583 crédits pour CHF 111’025’526.–. Son soutien est donc primordial au canton de Vaud.

3) Achat d’une promotion immobilière

Autre que des actions prises par les cantons, le bien immobilier en lui-même que vous désirez acquérir peut venir avec des avantages fiscaux. En effet, acheter un bien immobilier neuf au sein de promotions immobilières peut s’avérer être un investissement intelligent. Des réductions d’impôts ou déductions spécifiques peuvent s’appliquer (variable en fonction de la commune). Les acquéreurs peuvent bénéficier de taux hypothécaires avantageux pour les biens neufs permettant de sérieuses économies sur les coûts d’emprunt à long terme. Sur le sujet des économies, les promotions neuves sont souvent conçues afin d’être énergétiquement efficaces et durables, vous permettant de faire de plus faibles dépenses énergétiques et de ne pas vous soucier de rénover ou de réparer dans les années à venir.

Illustrons cela par un exemple chiffré dans le canton de Vaud :

Lors d’un achat dans une promotion immobilière, le canton de Vaud ne prélève les droits de mutation que sur la quote-part relative au terrain du bien immobilier neuf.

C’est à dire que si la valeur totale du bien est de CHF 1’000’000, la valeur du terrain de CHF 150’000.-, et les droits de mutation représentent environ 3%. Les économies réalisées seront de :

Droits de mutation de 3% sur CHF 1’000’000.- : CHF 30’000.-

Droits de mutation de 3% sur CHF 150’000.- : CHF 4’500.-

Économies réalisées : CHF 25’500.-

Il est donc clairement intéressant financièrement d’investir dans de projets neufs de promotions immobilières.

Par contre, il faut tenir compte que les taux d’intérêt sont plus hauts pour un crédit pour une construction que pour un crédit hypothécaire. Par exemple, chez Credit Suisse leur taux d’intérêt hypothécaire sur 5 ans est de 1,89% contre 2,75 %, + ¼ % de commission sur crédit par trimestre pour le crédit de construction (valeur été 2024).

Acquérir un premier bien immobilier en Suisse est un objectif complexe en raison des exigences financières élevées, mais des solutions comme la Casatax à Genève et la CVCH dans le canton de Vaud permettent de faciliter cet accès. En investissant dans des promotions immobilières neuves et en s’informant sur les opportunités cantonales, il devient possible de concrétiser le rêve de devenir propriétaire.